Har du noen gang hørt at du ikke bør spare i fond hvis du har et boliglån som er større enn 60 prosent av boligens verdi? Det kan koste deg dyrt, ifølge plasseringsansvarlig Marita Leine ved Handelsbankens kontor i Vika i Oslo.

Har du nettopp kjøpt en bolig? Eller har du fremdeles et høyt boliglån sammenlignet med boligens verdi? Da kan det likevel være fornuftig å spare i fond.

– Når du får innvilget et boliglån sjekker alltid banken at økonomien din tåler en boliglånsrente som er hele tre prosentpoeng høyere enn dagens rentenivå og minst syv prosent. Ligger renten på omtrent seks prosent, skal økonomien din tåle en rente på ni prosent. Har du boliglån, har du mest sannsynlig rom til å betale mer i renter enn du gjør i dag, forteller Marita.

Hun har hjulpet flere som stiller spørsmål om når det er riktig å begynne med fondssparing.

– Hvis du venter til du har nedbetalt boliglånet til 50 – 60 prosent av boligens verdi, kan du gå glipp av mye penger. Sparing i fond samtidig som du har boliglån, gjør at du over tid kan bygge deg opp en betydelig formue. Det gjør at du også får større fleksibilitet og har pengene lettere tilgjengelig enn om du hadde nedbetalt ekstra på boliglånet, forteller hun.

Men hvordan kan dette se ut i praksis?

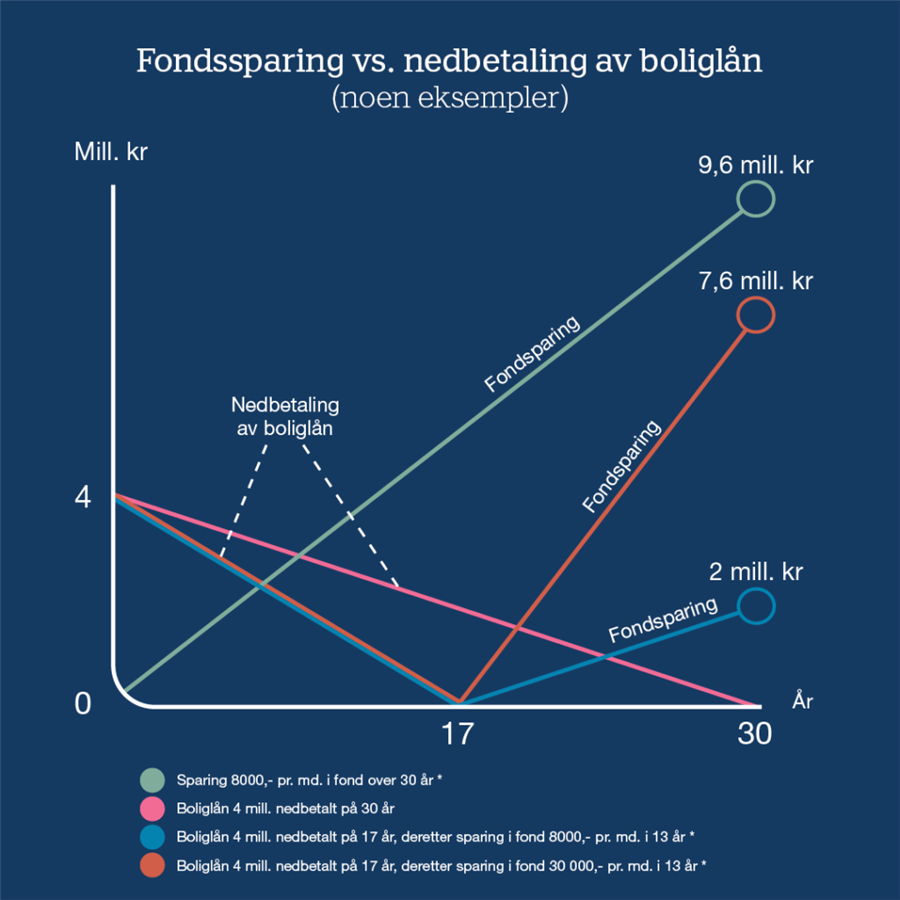

Se for deg at boliglånsrenten er tre prosentpoeng høyere enn det du betaler i dag. Har du et lån på fire millioner kroner, betyr dette økte lånekostnader på i overkant av 8000 kroner hver måned. Leine trekker frem tre ulike alternativer for hva du kan bruke disse pengene på i stedet for:

– Se for deg at disse 8000 kronene i måneden heller går til forbruk. Det er det første alternativet, som også er det morsomste – i hvert fall på kort sikt.

Det andre alternativet er å bruke den samme summen til å nedbetale boliglånet.

– Nedbetalingstiden på boliglånet vil da endres fra 30 til 17 år. Det kan være deilig å bli gjeldfri raskere og etter det begynne å spare?

Det tredje alternativet har historisk vist seg å være mer lønnsomt, ifølge Leine.

– Over tid har avkastningen på fondssparing vært høyere enn boliglånsrenten. Setter du disse 8000 kronene inn i et globalt aksjefond, vil du både ha nedbetalt på boliglånet i henhold til planen, og sitte igjen med en betydelig avkastning i fond. Etter 30 år vil du muligens kunne ha opparbeidet deg en antatt totalverdi på over 9,6 millioner kroner som inkluderer både det beløpet du har spart, men også hjulpet av renters rente-effekten.

En visualisering av eksempelet

Under finner du et eksempel på hvordan månedlig sparing, mens du har boliglån, kan se ut etter 30 år.

Forventet avkastning er kun et anslag som vil variere med utviklingen i markedet, og er ikke noen garanti for fremtidig avkastning. Grafen under viser mulig effekt av langsiktig fondssparing hvor en årlig avkastning på rundt 7,2 % er lagt til grunn for anslagene. Merk at et fond kan variere mye i verdi på grunn av fondets sammensetning og forvaltningsmetodikk. En investering i et aksjefond kjennetegnes generelt av høy risiko da verdien på aksjer kan variere kraftig over tid, men også av mulighet for høy avkastning.

Men hva er egentlig renters rente-effekten?

Da kan det være en fordel å ta ett steg tilbake og ta på seg de lange brillene. Renters rente-effekten begynner fra du sparer den første kronen. Avkastningen for hvert år du sparer, legges til det sparebeløpet du har opparbeidet deg til enhver tid. Det gjør at du både får rente på de opprinnelige sparepengene og rentene du har opparbeidet deg fra tidligere år.

Når er det riktig å begynne fondssparingen?

Ifølge plasseringsrådgiveren kan det være fordelaktig å begynne fondssparing så tidlig som mulig.

– Har du mulighet til å sette av 300 kroner i måneden, vil det kunne være en fin start på fondssparingen og ta del i muligheten for å la pengene nyte av rentes rente-effekten over tid, forteller Leine, før hun legger til:

– Et annet godt tips er å huske å øke månedlig sparing dersom man går opp i lønn. Får du enten bonus, eller penger igjen på skatten, kan det være et godt tidspunkt for å se om noe kan settes i fond i stedet for å gå til forbruk, sier Leine.

Dette kan også gjøres selv om du har et boliglån.

– Siden banken allerede har sjekket at du tåler en renteøkning når du får boliglånet, vil det for mange potensielt sett være rom i økonomien for å spare litt ekstra i fond hver måned. Når renten øker, har man muligheten til å redusere den månedlige sparingen for å opprettholde en normal økonomi. På samme måte kan du øke sparingen igjen hvis renten synker. Da vil du heller ikke bli like rentesensitiv om boliglånsrenten skulle øke.

Det kan faktisk også være en sikkerhet i seg selv å spare det ekstrabeløpet banken har regnet seg til at du tåler i renteøkning.

– Det gjør også at du får en ekstra trygghet dersom noe uventet i livet skulle oppstå.

Bruk tiden til hjelp

Ifølge Leine er noe av det viktigste med fondssparing å bruke tiden til hjelp.

– Historisk sett har lang tidshorisont gitt bedre avkastning med god drahjelp av renters rente-effekten. Det gjør at du desto tidligere du begynner å spare, jo bedre mulighet har pengene dine for å vokse.