Presidentvalget i USA har lenge dominert overskriftene og vært et mye diskutert tema blant investorer. Trump blir USAs nye president, republikanerne får makten i Senatet, mens partifordelingen i Representantenes hus fortsatt er uavklart. Hva kan vi forvente av Trump og hvordan vil aksjemarkedene reagere på den politiske menyen han vil presentere?

Donald Trump har gjennom valgkampen forsøkt å kommunisere hvilken politikk han ønsker å stå for som president. De to kandidatene skiller seg vesentlig fra hverandre på mange punkter, men markedene har særlig fokusert på signalene knyttet til skatte- og handelspolitikken. Mens Harris har gått til valg med en intensjon om å øke skatten på overskudd i selskapene, har Trump heller pekt i motsatt retning. Han har kommunisert et ønske om å redusere selskapsskatten fra dagens nivå på 21 prosent til 15-20 prosent. For å få til dette, kreves det flertall i Kongressen, noe som er usikkert gitt et mulig demokratisk flertall i Representantenes Hus. Trump har også stått for en mer utstrakt bruk av handelshindringer på importen fra resten av verden enn Harris, noe som kan bety en kraftig økning i gjennomsnittlige tollsatser på amerikansk import. Presidenten står friere til å gjennomføre endringer i handelspolitikken uten støtte i Kongressen.

Hvordan vil markedene reagere på kort sikt?

For å vurdere den kortsiktige effekten av det amerikanske valget på aksjemarkedet, er det i alle fall tre forhold en bør ta hensyn til:

- Politikken og gjennomføringsevnen til den vinnende kandidaten

- Hvilket utfall som allerede var priset inn i markedet

- Dynamikken knyttet til at usikkerheten rundt valget nå er redusert/eliminert

1) Vi tror at markedet i første omgang vil fokusere på utsiktene for selskapsskatten. Mens Trump ønsker å redusere denne, har Harris kommunisert en preferanse for det motsatte. En mulig splitt av makten mellom de to partiene i Kongressen tilsier at Trump kan komme til å slite må å få igjennom større skattekutt for selskapene. Samtidig er det nå mindre sannsynlig for at enkeltelementer i 2017 Tax Cuts and Jobs Act kan komme til å forfalle under presidentskapet til Trump. Det vil i så fall mest sannsynlig bety et skatteregime på linje med dagens med en viss sannsynlighet for at vi kan få skatteletter. På litt lengre sikt, tror vi imidlertid at handelspolitikken til Trump kan bli en real utfordring for markedene ettersom oppgangen i gjennomsnittlige tollsatser kan komme til å bli betydelig.

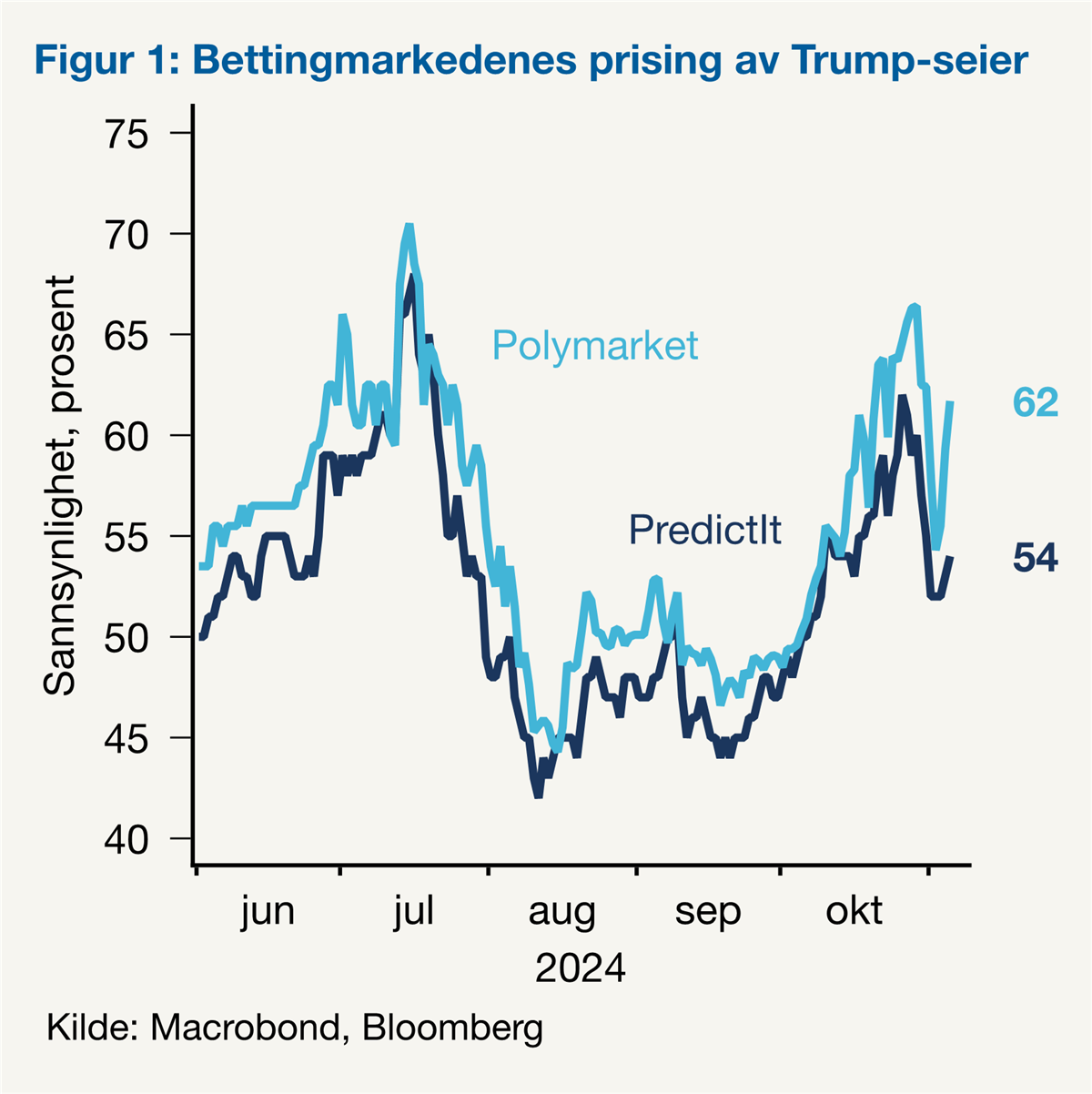

2) Det er umulig å være presis på hvilken presidentkandidat markedet «hadde priset inn». I tillegg til presidentskapet, vil en viktig del av markedets forventninger til valget være preget av det parlamentariske utfallet. Samlet er det vår vurdering at aksje- og rentemarkedet hadde priset inn en liten overvekt mot en ny periode for Trump (Figur 1) til tross for at Harris tok innpå i meningsmålinger og bettingmarkedene de siste dagene opp mot valget. Med Trump-seier er det dermed grunn til å tro at markedene i mindre grad enn ved en triumf for Harris vil måtte reprise valgresultatet. Allikevel er det forskjell på en sannsynlighetsovervekt for et valgutfall, og et endelig resultat. Samlet sett er det vår vurdering av 1) og 2) på kort sikt vil tilsi medvind for aksjemarkedene til tross for at renteoppgang isolert sett vil kunne legge en demper på kursoppgangen i aksjemarkedene.

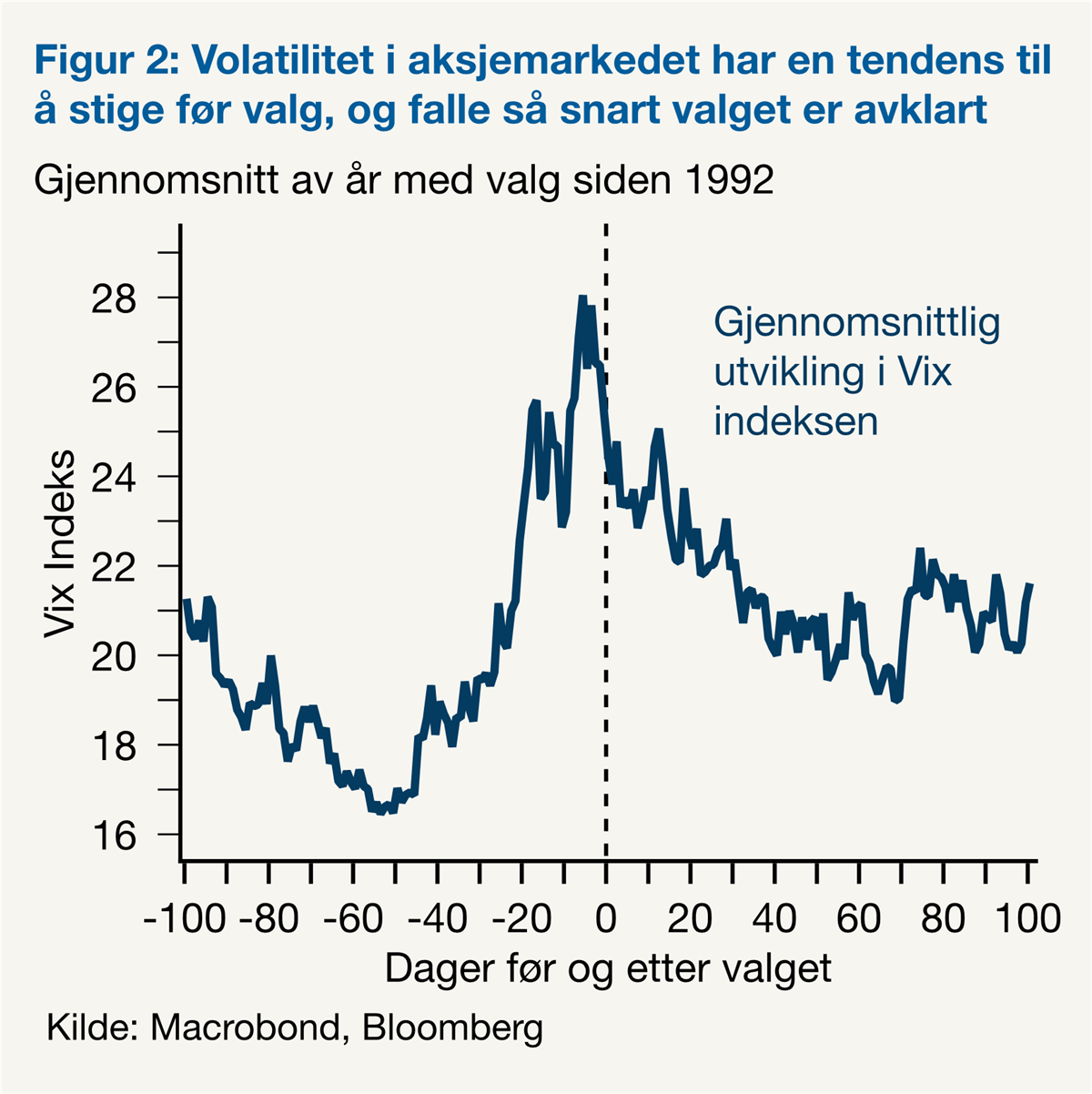

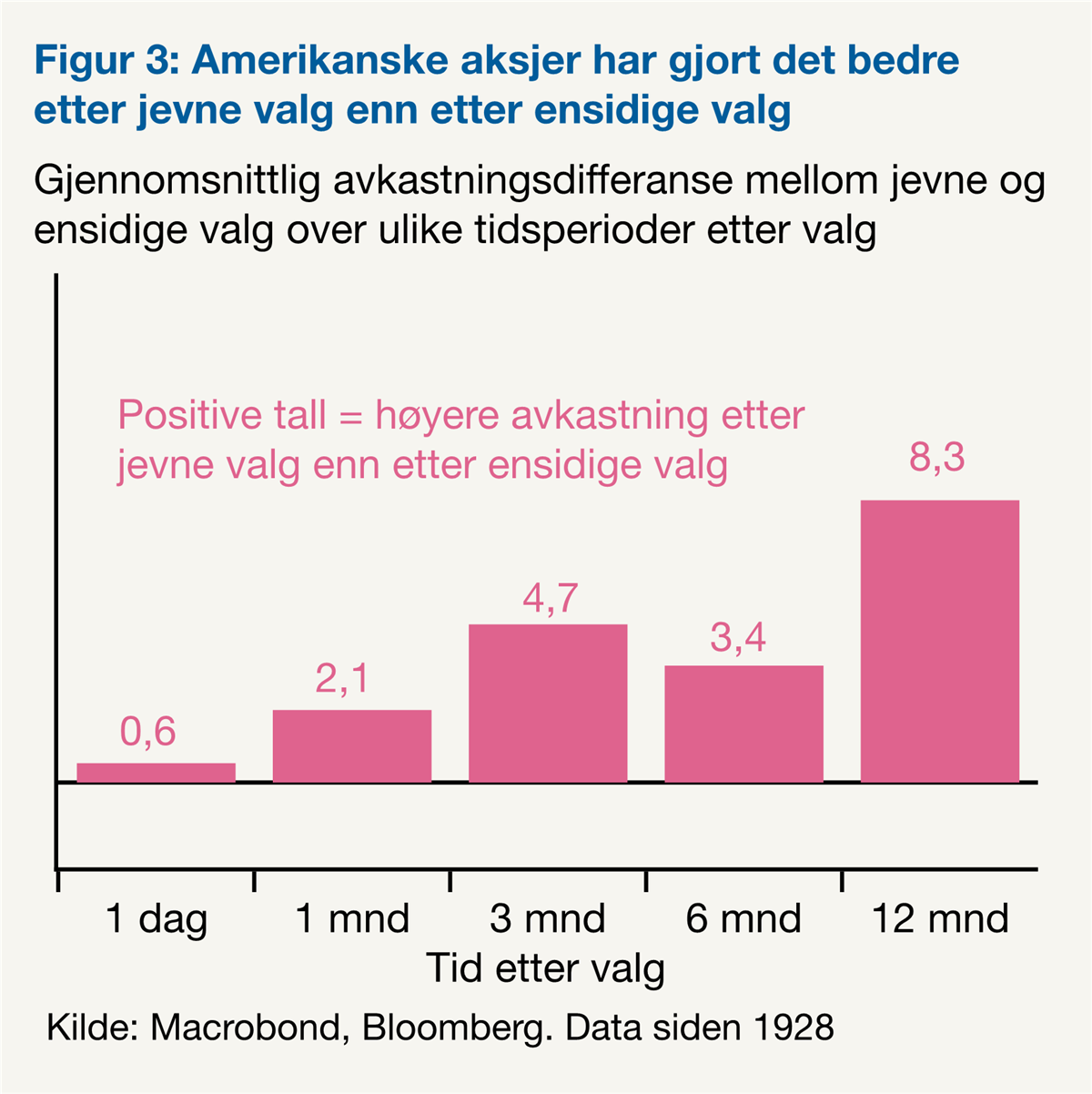

3) Historisk har det vært en tendens til at i det valget er avklart (om ikke formelt, så i alle fall i praksis), så faller usikkerheten blant investorer (Figur 2). Det har ofte vist seg å ha en positiv effekt på kursutviklingen for aksjer i dagene og ukene etter valget. Denne effekten har også vært sterkere ved jevne valg enn ved valg hvor en av kandidatene har vært klare favoritter i forkant (Figur 3). Vi regner med at den dynamikken vil utspille seg også denne gang, og isolert sett være en støtte for aksjemarkedene den nærmeste tiden. Noen mindre forutsigbarhet rundt Trumps politikk enn Harris’, vil kunne dempe denne effekten noe, men samlet venter vi at valget vil ha en positiv effekt på usikkerheten blant investorer.

Mer ekspansiv finanspolitikk

Det er altså flere krefter som virker på markedene samtidig, og trekker i ulike hold. Gitt den direkte effekten som selskapsskatten har på selskapenes marginer, tror vi at dette forholdet kan komme til å dominere markedsreaksjonene de nærmeste dagene. Samtidig er det krefter som trekker i den andre retningen. I forkant av valget har lange renter trukket en del opp. Det er vår vurdering at deler av oppgangen kan knyttes til en økende innprising av Trumps politikk, og da særlig høyere tariffer og mer ekspansiv finanspolitikk. Med Trump-seier, ser vi for oss at rentene kan komme til å stige litt videre på kort sikt, og dermed være en motvind for prisingen av aksjer.

Til slutt vil redusert usikkerhet knyttet til valgresultatet kunne bety fallende aksjepremie (kompensasjonen investorer krever utover trygge renter for å eie aksjer). Samtidig vil uforutsigbarheten i Trumps politikk over tid skape noe større usikkerhet enn det en Harris-seier trolig ville medført. På kort sikt tror vi allikevel at nedgangen i usikkerheten knyttet til valgutfallet vil dominere og være en positiv faktor for aksjemarkedene den nærmeste tiden.

Samlet tror vi at den positive effekten av Trumps skattepolitikk sammenlignet med Harris’ vil dominere kursutviklingen i aksjemarkedene de nærmeste dagene. På litt lengre sikt ser vi for oss at kursoppgangen i aksjemarkedene kan støttes videre av de positive faktorene vi ofte har sett i forbindelse med jevne amerikanske presidentvalg (se tabellen under for en oppsummering).

|

Tabell: Kortsiktige effekter av valget på aksjemarkedet

|

Inntjening

|

Renter

|

Aksjepremie

|

|---|---|---|---|

|

Kandidatens politikk

|

+

|

÷

|

|

|

Reprising av vinner

|

+

|

÷

|

÷

|

|

Valgdynamikk

|

+

|

||

|

Samlet

|

+

|

÷

|

+

|

Hva med på litt lengre sikt?

På kort sikt forventer vi altså at aksjemarkedene vil kunne reagere positivt på valget. I forkant av valget, har markedenes fokus i stor grad vært på selskapsskatten. Fra en viss innprising av Trumps politikk på dette området, må markedene nå fullt ut prise inn at vi får en mer selskapsvennlig skattepolitikk enn det Harris ville gitt. Videre ser vi for oss kursoppgangen kan vedvare en stund som følge av nedgang i den politiske usikkerheten. Bakgrunnen for den

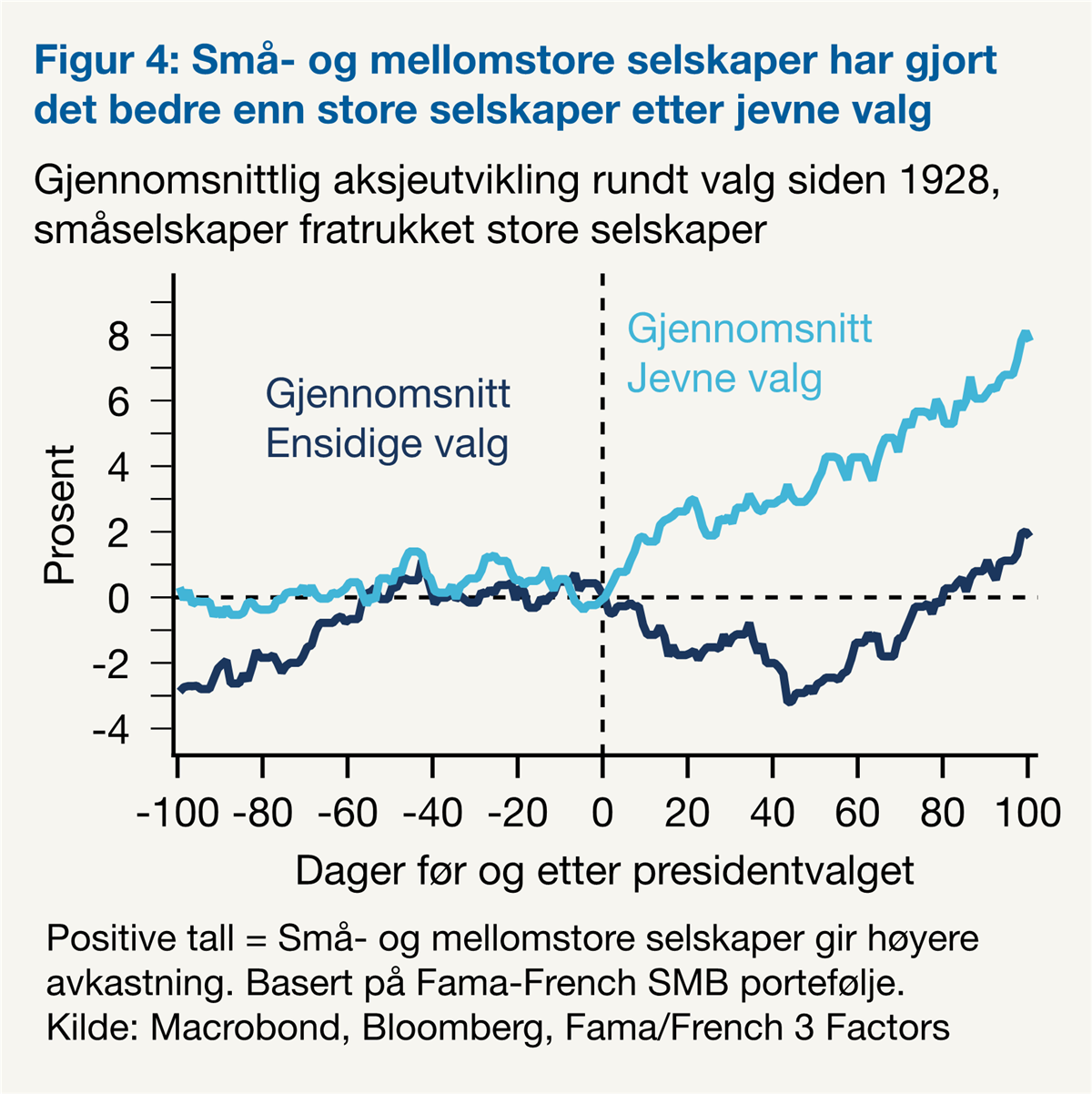

forventningen er knyttet til at et jevnt valg nå er avgjort. Det betyr en noe større forutsigbarhet i politikken fremover, og rett og slett et fall i den usikkerheten som et valg ofte representerer. Historikken tilsier også at markedsutviklingen i etterkant av jevne valg kan være fordelaktig for småselskaper sammenlignet med større selskaper (Figur 4).

Forventninger til handelspolitikken

På lengre sikt forventer vi at det er andre forhold enn politiske beslutninger i USA som i størst grad vil prege utviklingen i aksjemarkedene. Som vanlig er de viktigste spørsmålene for markedene knyttet til hvordan amerikansk økonomi vil klare seg, og hvordan renteutviklingen vil bli fremover. Selv om begge disse forholdene kan påvirkes av politiske forhold, er det vanligvis ordinære konjunkturelle krefter som betyr mest. Med Trump i presidentembetet, er det imidlertid grunn til å følge med på endringer i handelspolitikken. Den lovede innstrammingen vil kunne bli en utfordringer for markedene på litt lengre sikt ettersom de representerer en kraftig oppgang i gjennomsnittlige tollsatser, med potensielt negative effekter på økonomisk vekst, inflasjon og renter. Selv om vi frykter en ny og eskalert handelskrig med Kina og andre handelspartnere, mener vi det er fornuftig å avvente eventuelle tilpasninger i investeringsporteføljen frem til vi får større klarhet i hvilken politikk som faktisk blir ført på dette området.

I våre porteføljeløsninger har vi valgt å implementere en moderat overvekt mot aksjer. Det betyr at vi forventer en noe større meravkastning enn normalt fra aksjer sammenlignet med renter de neste 3-6 månedene. Med fortsatt utsikter til robust vekst i amerikansk og global økonomi sammen med utsikter til lavere renter, forventer vi god utvikling i globale aksjemarkeder de kommende månedene.